Ir al contenido principal

Educación Financiera en el aula

Econoyblog

Videos

Política Privacidad

Declaracion de afiliados

Más…

Entradas

BUSCADOR SOBRE NOTICIAS Y RECURSOS SOBRE EDUCACIÓN FINANCIERA:

LO MÁS VENDIDO, DESTACADO Y CON DESCUENTOS EN EDUCACIÓN FINANCIERA EN AMAZON. VER

Entradas más recientes

Cursos GRATIS y Manuales de Educación Financiera 2024

Brecha también en la salud mental a causa de la inflación: ¿cómo nos afecta este fenómeno en función de nuestros ingresos?

Cómo saber el precio regulado de luz y gas y comparar de forma fácil las facturas con otras compañías comercializadoras

Selección de CURSOS GRATIS sobre Educación Financiera

Recursos didácticos para enseñar educación financiera en el aula

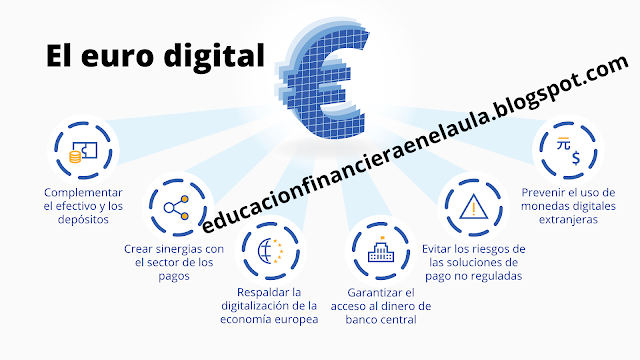

Tendremos pronto el euro digital?

Consejos para tu seguridad mediante pagos online

Actividad sobre presupuesto, ingreso, gasto y ahorro

"Tus finanzas también sostenibles" es el lema del día de la Educación Financiera

Entradas antiguas

.jpg)